Ручная настройка: франчайзинг и точечное регулирование становятся новыми рычагами развития торговли

Россия занимает четвертое место по количеству брендов франшиз в мире и имеет долю 2% от глобального рынка

Эксперты «Яков и Партнёры» проанализировали развитие франчайзинга и международные практики регулирования розничной торговли, чтобы определить, какие механизмы роста могут быть актуальны на российском рынке в ближайшие годы. Согласно исследованию «Важные рычаги развития розницы: регулирование торговли и франчайзинг», именно франчайзинг становится для ритейлеров ключевым инструментом капиталоэффективной экспансии.

По данным отчета, начиная с 2020 г. число франчайзинговых брендов в России увеличилось с 2,8 до 4,3 тыс. штук, а оборот рынка вырос с 2 трлн до 3,72 трлн руб. Франчайзинг растет благодаря быстрому масштабированию, оптимизации налоговой нагрузки и распределению затрат, считает эксперт «Яков и Партнёры» Мария Вить.

«Для российского ритейла франчайзинг становится одним из ключевых инструментов масштабирования. С 2020 г. Количество самих франшиз на рынке увеличилось примерно в 1,5 раза, а оборот франчайзи — в 1,8 раза. Крупные российские сети последовательно развивают это направление, рассматривая франчайзинг как стратегическую альтернативу органическому росту, возможности которого ограничены высокой стоимостью заемного финансирования и антимонопольными барьерами при дальнейшем расширении доли рынка», — уверена Мария Вить.

По количеству франчайзинговых брендов Россия уже занимает четвертое место в мире после Южной Кореи, Китая и Индии. Вместе с тем ее доля в мировом рынке пока составляет около 1,9%, что указывает на значительный потенциал дальнейшего роста. По оценкам экспертов, к 2029 г. этот показатель может вырасти до 2,15%.

Глобальный рынок также подтверждает долгосрочность этого сдвига. По прогнозу аналитиков, мировой рынок франчайзинга увеличится с $1,54 трлн в 2024 г. до $2,02 трлн в 2027-м, что соответствует среднегодовому темпу роста 9%. По оценке авторов исследования, рост франчайзинга обеспечивается сразу несколькими факторами: быстрым масштабированием, распределением затрат, а также оптимизацией модели владения и управления.

Для российской розницы эта модель особенно важна, потому что органический рост становится все более сложным. Российский рынок продуктов питания растет медленно — не более чем на 2–3% в год в физическом объеме продаж. При этом средний уровень операционной рентабельности трех крупнейших продуктовых сетей за 2020–2025 гг. снизился на 1,2% — с 7,2% до 6,0%. В целом объем российского рынка продуктовой розницы в 2024 году составил $286 млрд, что выше аналогичного показателя в Бразилии ($231 млрд), но заметно уступает США ($1,76 трлн).

Именно поэтому крупные ритейлеры в России все активнее развивают франчайзинг как альтернативу органическому росту, затрудненному высокими ставками по кредитам и антимонопольными ограничениями по наращиванию доли рынка. Кроме того, устоявшиеся зрелые бренды, включая крупные продуктовые сети, работают преимущественно по модели обратной франшизы: ассортимент, ценообразование и управление торговой точкой остаются под контролем франчайзера, а франчайзи получает агентское вознаграждение. Такая конструкция позволяет сохранять единые стандарты сети и одновременно ускорять масштабирование, отмечается в исследовании.

При этом рост франчайзинга в России остается неравномерным. В денежном выражении его драйверами выступают прежде всего зрелые компании с сильным брендом, тогда как снижение доли непродовольственной розницы во франчайзинге с 22% до 12% и продовольственной — с 7% до 5% в 2020–2024 гг. авторы связывают главным образом с усилением конкуренции со стороны маркетплейсов. «Иными словами, франчайзинг уже доказал свою эффективность как модель роста, но его дальнейшее развитие напрямую зависит от того, насколько сбалансированной будет конкурентная среда между традиционной розницей и платформенными игроками», — отметила Мария Вить.

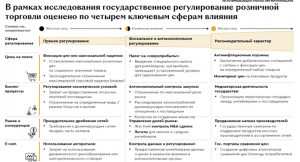

Регулирование как условие масштабирования

Как полагают эксперты, в условиях того, что франчайзинг становится главным инструментом экспансии, его регулирование должно не подменять рыночную логику, а создавать более предсказуемые и справедливые условия для масштабирования сети. Авторы отчета отмечают, что в большинстве из рассмотренных стран — Бразилии, Китае, Мексике, США, Германии и Польши —государство не делает ставку на жесткое прямое регулирование доли и действий игроков на рынке. Вместо этого используются точечные меры — рассмотрение антимонопольных сделок в индивидуальном порядке, контроль за ростом цен на социально значимые товары, временное снижение НДС, добровольные соглашения с ритейлерами и субсидии производителям.

В этих условиях наиболее важной зоной настройки эксперты называют не цены на полке, а правила взаимодействия между участниками рынка. Во всех странах, кроме Бразилии, действует регулирование контрактных практик ритейлеров, а в Германии и Польше введены прямые запреты на часть недобросовестных торговых практик. Для России этот блок особенно значим, поскольку устойчивость розничной бизнес-модели зависит не только от бренда сети, траффика и ассортимента, но и от конкуренции в разных каналах продаж, прозрачности коммерческих условий, цепочки поставок, штрафов, маркетинговых сборов и распределения рисков между участниками.

Отдельное значение для масштабирования сетей имеет антимонопольная рамка, уверены эксперты. В России действует фиксированный порог максимальной доли рынка в 25%, тогда как ни в одной из сопоставленных стран такого жесткого потолка нет: там используются более гибкие механизмы презумпции доминирования и анализа конкретных M&A-сделок. По сути, это делает франчайзинг для российских сетей не просто удобной, а во многом необходимой формой роста: когда наращивание собственной доли ограничено, партнерские модели становятся естественным каналом экспансии.

Еще один критически важный блок — регулирование e-commerce. В большинстве рассмотренных стран для электронной торговли уже действует специализированное регулирование, а в Китае введен прямой запрет на алгоритмическое ценообразование. В России же, как отмечается в исследовании, сохраняется регуляторный дисбаланс между физической розницей и платформами. На этом фоне именно выравнивание правил игры между офлайном и e-com становится необходимым условием для того, чтобы франчайзинговые сети могли конкурировать не только за потребителя, но и за экономику расширения.

По оценкам экспертов, актуальность этого вопроса будет только расти по мере развития платформенной экономики. В 2025 г. число B2B-покупателей на маркетплейсах в России уже превысило 1,4 млн, а объем рынка B2G онлайн-закупок составил около 12 трлн руб. При этом B2G-маркетплейс-модель на базе крупных коммерческих платформ в стране пока практически не сформирована, а зрелость B2B-решений у российских маркетплейсов остается ниже мировых бенчмарков. Это означает, что конкуренция между классической розницей, франчайзинговыми сетями и платформами будет усиливаться, а значит — вопрос регуляторного баланса станет еще более чувствительным, считают авторы отчета.

В этих условиях, по мнению экспертов, наиболее перспективный сценарий для российского рынка — не усиление прямого контроля над ценами, а точечная настройка регулирования, которая позволит одновременно поддержать конкуренцию, ограничить недобросовестные практики и выровнять условия между традиционной розницей и цифровыми платформами.

Комментарии закрыты, но трэкбэки и Pingbacks открыты.