Рекламная активность в e-commerce: 20% брендов контролируют до 90% рекламной видимости на крупных маркетплейсах

Исследование Easy Commerce показало, как устроена борьба за внимание покупателя на главных страницах маркетплейсов и ритейл-сервисов, кто является ее главными участниками и как реклама влияет на продажи

Эксперты Easy Commerce (технологического партнера Okkam) представили исследование рекламной активности на ведущих российских маркетплейсах и в онлайн-ритейле. В основе исследования, проведенного на платформе Сommerce Аnalytics Тool, — анализ более 110 платформ и 150 тысяч онлайн-точек продаж, круглосуточный сбор данных с апреля по август 2025 года с интервалом в 15 секунд. Распознавание брендов, категорий и форматов рекламы выполнялось с помощью нейросетей. Это позволило выявить ключевые тренды в распределении бюджетов и особенности конкурентной среды.

Ландшафт рынка: концентрация и специализация

Рекламные места на главных страницах крупнейших маркетплейсов в значительной степени сконцентрированы в руках ограниченного числа крупных игроков. Исследование выявило, что 20% рекламодателей контролируют 71% размещений на Wildberries, 84% — на Ozon и 89% — на Яндекс Маркете.

При этом Wildberries остается платформой с наибольшим числом уникальных брендов на главной — 536 наименований, хотя за год их количество сократилось на 149. Ozon и Яндекс Маркет, напротив, демонстрируют рост: +49 и +40 брендов соответственно.

Специализация здесь выражена так:

- Wildberries: мода (обувь — 19%, одежда — 18,1%);

- Яндекс Маркет: техника и электроника (20% и 16%);

- Ozon: товары для дома и повседневного спроса (бытовая химия — 13%, красота и здоровье — 12%).

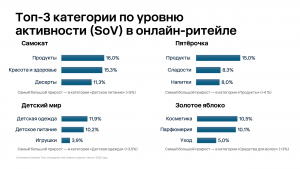

Среди ритейл-сервисов лидером по рекламной активности стал Самокат — 590 брендов на главной и рекордный годовой прирост (+220). Значительную динамику также показывают «Золотое яблоко» (+134), Пятёрочка (+59) и «Детский мир» (+90).

Специализация выглядит так:

- Самокат: продукты (16%) и красота, и здоровье (15,3%)

- Пятёрочка: продукты и сладости (15% и 8,3%).

- Детский мир: одежда (11,9%) и питание (10,2%)

- Золотое яблоко: косметика (10,5%) и парфюмерия (10,1%)

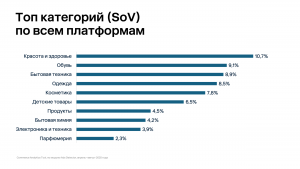

Если рассматривать исследованные площадки в совокупности, то картина наиболее популярных категорий и брендов выглядит следующим образом.

Топ-3 категорий по доле рекламных размещений:

- Красота и здоровье — 10,7%

- Обувь — 9,1%

- Бытовая техника — 8,9%

Эти категории демонстрируют наибольшую рекламную активность и конкуренцию

Эффективность: от кликов до продаж

Анализ доли переходов click-out показал, что наиболее вовлеченная аудитория — у Яндекс Маркета (11,5%), средние показатели — у Ozon (8,1%) и «Пятёрочки» (7%), минимальные — у «Детского мира» (1%) и Wildberries (0,4%).

В топ-3 категории click-out входят:

- интернет-сервисы (12,2%);

- недвижимость (11,1%);

- финансовые сервисы (9,9%).

Высокий показатель click-out на Яндекс Маркете косвенно свидетельствует о более высокой покупательской готовности аудитории, интересующейся техникой и электроникой. Низкие же значения на Wildberries, где доминирует мода, говорят о более длительном и обзорном паттерне поведения пользователей.

Влияние рекламы на продажи и одноформатность стратегий

Эксперты Easy Commerce также проанализировали связь между изменением рекламной доли (SoV) и динамикой продаж. На уровне компаний в среднем наблюдается умеренная положительная корреляция (0,3). Это означает, что рост рекламной активности, как правило, ведет к увеличению продаж, но реклама остается лишь одним из факторов успеха в общей бизнес-стратегии.

При этом отмечается, что рекламные тактики многих брендов остаются достаточно однообразными и завязаны на одном ключевом формате для охвата аудитории.

В структуре размещений у Ozon доминируют трафареты (56,3%), на Wildberries — баннерная поддержка ТВ (26,6%) и классические баннеры (23,3%). При этом 80% брендов на Ozon выбирают только один рекламный формат. На Wildberries и Яндекс Маркете таких брендов — 60% и 50% соответственно.

«SoV — важный, но не единственный драйвер. На продажи влияет комплекс факторов: цена, наличие товара, качество контента и отзывы. В условиях высокой конкуренции за видимость в топовых категориях диверсификация рекламных инструментов может стать действенным резервом для роста», — отмечает Александра Копылова, директор по продуктам Easy Commerce.

Выводы для рынка

- Высокая входная стоимость. Главные страницы маркетплейсов контролируются крупными брендами, что создает высокий порог входа для новых и средних игроков.

- Важен платформенный подход. Выбор маркетплейса для рекламных кампаний должен напрямую зависеть от товарной категории и целевой аудитории.

- Реклама работает. Инвестиции в медийную рекламу на маркетплейсах оказывают измеримое положительное влияние на продажи, однако требуют комплексного подхода и анализа эффективности.

Как брендам выстроить эффективную стратегию

На основе данных исследования можно сформулировать несколько практических рекомендаций для брендов:

- Стратегия выбора платформы. Ключевой фактор — соответствие категории бренда специализации площадки. Для техники и электроники приоритетом может быть Яндекс Маркет, для моды — Wildberries, для товаров повседневного спроса — Ozon и Самокат.

- Диверсификация форматов. Преобладание одноформатных стратегий указывает на неиспользуемый потенциал. Брендам стоит тестировать сочетание разных рекламных инструментов для увеличения охвата.

- Постоянный мониторинг собственной доли видимости (SoV). Рост доли рекламного голоса в среднем на 30% коррелирует с ростом продаж. Инвестиции в рекламу должны быть частью интегрированной стратегии, включающей работу с ценообразованием, контентом и акциями.

Комментарии закрыты, но трэкбэки и Pingbacks открыты.